Sau sự việc ông P.H.A tại Quảng Ninh sử dụng thẻ tín dụng của Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) và nợ hơn 8,5 triệu đồng vào năm 2013, đến năm 2023 khoản nợ này tăng lên thành hơn 8,83 tỷ đồng được báo chí phản ánh gần đây, nhiều khách hàng từng sử dụng tài khoản Eximbank chủ động kiểm tra lại tài khoản và tá hỏa khi bản thân nợ hàng triệu đồng.

Khách nói nợ tiền triệu dù không nhận được thông báo

Chị Ngọc Uyên (Hà Nội) từng sử dụng thẻ của Eximbank năm 2015 do công ty cũ trả lương qua tài khoản của ngân hàng này. Năm 2016, chị Uyên nghỉ việc.

Gần đây, chị gọi lên tổng đài yêu cầu kiểm tra và bỗng nhiên được thông báo nợ hơn 2 triệu đồng, gồm phí thông báo biến động số dư 49.500 đồng/quý và phí quản lý tài khoản 11.000 đồng/tháng.

“Đang yên đang lành tự dưng mắc nợ. Thời điểm đó tài khoản tôi chắc chắn dưới 200.000 đồng. Tôi cũng chưa từng nhận được thông báo trừ tiền”, chị thông tin.

“Mình có thông báo cho bạn bè, đồng nghiệp cũ và sau khi họ kiểm tra thông tin thì người bị truy thu hơn 400.000 đồng, người bị truy thu hơn 2 triệu đồng, người 5 triệu đồng, tùy theo các dịch vụ mình đăng ký trước đó như phí SMS banking, phí báo số dư, phí thường niên thẻ…”, chị nói thêm.

Nhân viên ngân hàng phản hồi lại với chị Uyên rằng khách hàng không dùng thẻ nhưng tài khoản vẫn hoạt động và các loại phí đó vẫn sẽ duy trì.

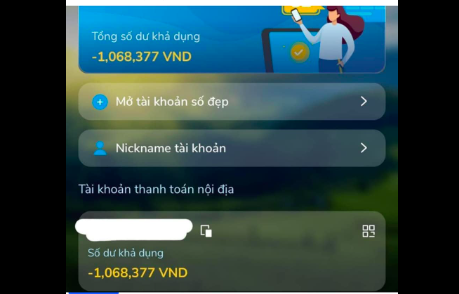

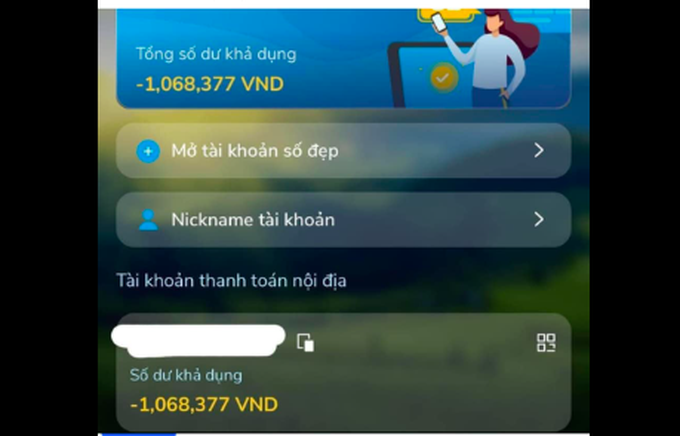

Trường hợp khác là anh Văn Tùng (Hà Nội) cũng phát hiện bản thân nợ hơn 1 triệu đồng sau khi gọi tới tổng đài Eximbank. Giống như chị Uyên, nhiều năm qua, anh không giao dịch bằng tài khoản Eximbank, đồng thời không nhận được tin nhắn nào từ ngân hàng thông báo thu phí.

Một khách hàng bị trừ hơn 1 triệu đồng tiền phí trên tài khoản lâu ngày không sử dụng (Ảnh chụp màn hình).

“Mình không hiểu sao ngân hàng lại có pha xử lý cồng kềnh như vậy khi mà một số ngân hàng khác tự động hủy tài khoản nếu sau 6 tháng hoặc một năm khách không sử dụng. Đây cũng là cách họ làm sạch dữ liệu hệ thống, mà người dùng cũng không bị mất phí oan”, anh nói.

Trên một hội nhóm về ngân hàng có hơn 20.000 thành viên, không ít người cho biết gặp tình trạng tương tự khi sử dụng thẻ của Eximbank. Một số thành viên trong nhóm thông tin khi gọi cho tổng đài ngân hàng này yêu cầu đóng tài khoản thì nhận được phản hồi phải thanh toán khoản nợ phí và ra quầy giao dịch mới có thể làm thủ tục đóng tài khoản.

Chị Thảo Linh (Hà Nội), nằm trong số “bỗng dưng mắc nợ” Eximbank, nói: “Họ (nhân viên Eximbank) nói nếu không đóng sẽ cộng dồn nợ suốt đời nhưng nếu vẫn muốn sử dụng dịch vụ của ngân hàng thì mở thẻ mới”.

Không dùng thẻ cần đóng lại, dù là của ngân hàng nào

Trả lời phóng viên Dân trí, thạc sĩ ngân hàng, tài chính và công nghệ tài chính Lê Duy Diện cho biết mỗi ngân hàng có chính sách khác nhau với tài khoản thanh toán, thẻ ATM, hay thẻ tín dụng không giao dịch trong thời gian dài.

Một số ngân hàng sẽ đóng thẻ hoặc tài khoản của khách hàng hết hạn hoặc không đủ tiền thu phí đến khi số phí thu của kỳ gần nhất cao hơn số dư tài khoản thanh toán hoặc tài khoản bằng 0.

“Mỗi ngân hàng sẽ quy định bao nhiêu tháng không đủ duy trì số dư tối thiểu hoặc không thu được phí trong kỳ”, chuyên gia nói và cho biết một số ngân hàng khác cũng có thể tiếp tục treo nợ khách hàng với các khoản phí. Các khoản phí phổ biến có thể kể đến là phí quản lý tài khoản, phí duy trì tài khoản, phí thường niên…

Mỗi ngân hàng lại có chính sách khác nhau với tài khoản thanh toán, thẻ không giao dịch trong thời gian dài (Ảnh: Mỹ Tâm).

Với tài khoản không hoạt động, chính sách từng nơi là khác nhau. Có một số ngân hàng đơn phương đóng tài khoản, thu hồi số tài khoản trả về kho số của nhà băng.

“Thực tế, trong hợp đồng kiêm đơn đề nghị mở tài khoản thanh toán hay thẻ của khách hàng đã quy định rõ điều kiện duy trì và thu phí theo Ngân hàng Nhà nước ban hành tại thời điểm đó”, ông Diện nói.

Do không để ý chính sách này, các khách hàng mới rơi vào cảnh “bỗng dưng mất tiền”. Ngân hàng Nhà nước cho phép các nhà băng áp dụng chính sách thu phí riêng, miễn là được công khai và nằm trong thỏa thuận khi mở tài khoản hoặc thẻ.

Ông Diện khuyên các khách hàng cần xem lại hợp đồng lúc mở thẻ để có thể đòi quyền lợi chính đáng. “Nếu khách hàng không dùng thẻ hoặc tài khoản nữa, dù là ngân hàng nào cũng cần đóng lại”, chuyên gia nhấn mạnh.